準備編①、準備編②に続き、個人事業主としてスタートするまでの準備を説明します。

このページでは青色申告承認申請書について説明します。

青色申告について

青色申告を申請すると、税金の特別控除が最大65万受けられます。

届出がない場合、つまり白色申告の場合、特別控除は受けられません。

白色申告と青色申告についての詳細はこのページでは割愛します。

こちらのサイトが参考になりますので、そちらを参照して下さい。

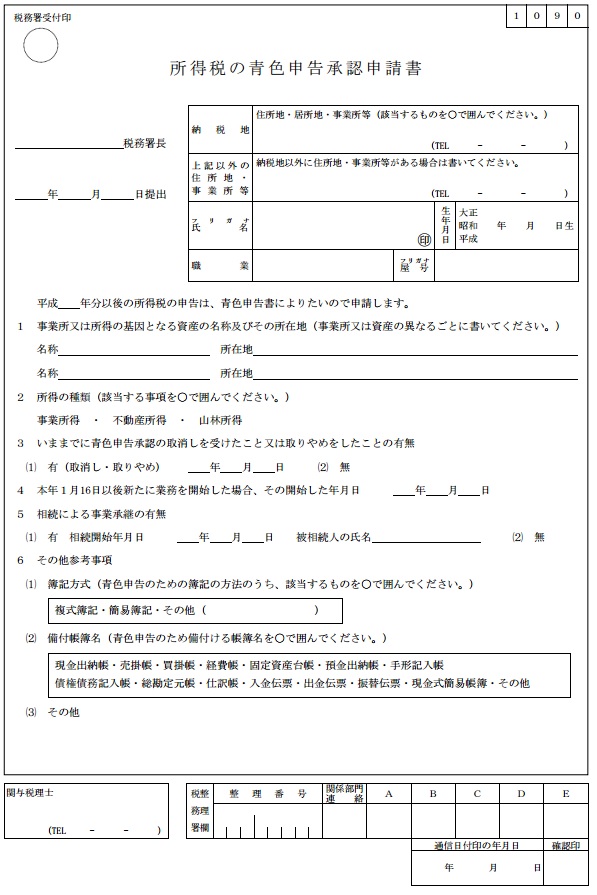

青色申告承認申請書について

税務署から青色申告承認申請書のPDFファイルをダウンロードし、必要事項を記入して提出します。

フォーマットが税務署のものと同一であれば、ExcelやWordなどでも構いません。

それでは実際に、各項目を順を追って説明していきましょう。

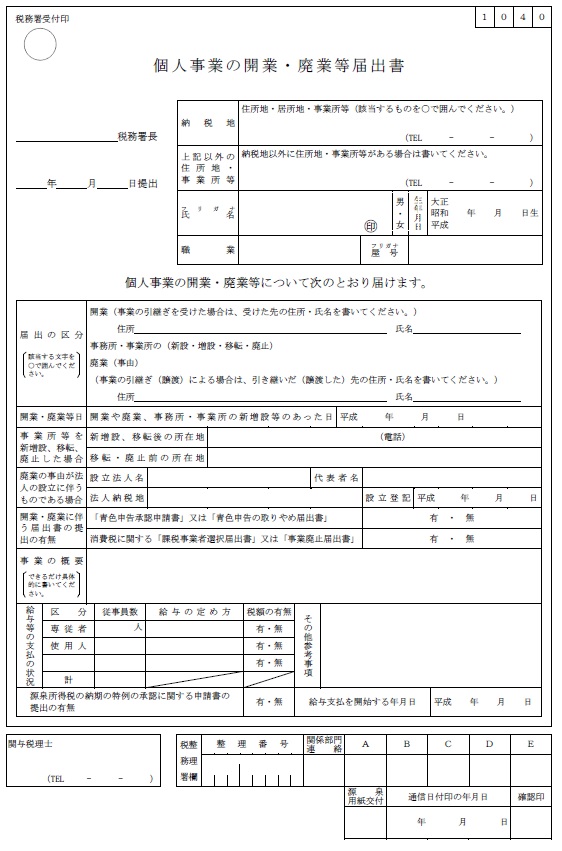

書類上部の、以下の項目は開業届出書と同じ内容を記入しましょう。

○○ 税務署長、納税地、上記以外の住所地・事業所等、

氏名、生年月日、職業、屋号

記入後は開業届出書と間違いがないか、確認しておきましょう。

1 事業所又は所得の基因となる資産の名称及びその所在地(事業所又は資産の異なるごとに書いてください。) :

ここには、事業所として申請する名称および所在地を記入します。

自宅兼事業所として申請する場合は以下のようになります。

名称:屋号 所在地:納税地と同一住所

2 所得の種類(該当する事項を○で囲んでください。):

申請内容に相当する項目を選びます。

個人事業として開業する場合は、”事業所得”に○をつけます。

3 いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無:

今回が初めて申告する場合は”無”に○をつけます。

以前、過去一度でも申請の取り消しを受けたことがある場合は“有”に○をつけます。

4 本年1月16日以後新たに業務を開始した場合、その開始した年月日

開業届出書に記入した、事業の開業日を記入します。

5 相続による事業承継の有無:

新規事業の申請の場合、”無”に○をつけます。

6 その他参考事項:

(1)簿記方式(青色申告のための簿記の方法のうち、該当するものを○で囲んでください。):

複式簿記もしくは簡易簿記を選択します。

簡易簿記の場合は記帳が楽ですが、控除が最大10万円までとなります。

複式簿記にすると、記帳が複雑になりますが、控除が最大65万円になります。

最近ではfreeeなど、インターネット上で複式簿記でも簡単に帳簿をつけることができます。

確定申告の相談なども受け付けているところが多いので、お勧めです。

筆者もfreeeを使って帳簿の管理をしています。

(2)備付帳簿名(青色申告のため備付ける帳簿名を○で囲んでください。):

記帳する帳簿を選択します。複式簿記の場合、総勘定元帳、仕訳帳は必須ですので○をつけます。

参考例:

実際に私が先日提出した申告書をサンプルとして掲載します。

以上です。とっても簡単ですね。

開業届出書、所得税の青色申告承認申請書の2点をもって税務署へ行けば、

個人事業主として申請が出来ます。

さらに税務署の受付印が押された開業届出書を使って、屋号名義での口座開設を行えます。

※届出書の控えは税務署でもらえませんので、事前にそれぞれ2部用意して提出すると、

受付印を押して1部だけ返してもらえます。必ず2部用意することを忘れないようにしましょう。

書類の準備は以上で完了です。

それでは実際に税務署へ開業届出を提出してから、

屋号名義で口座を開設する流れを説明していきましょう。